Planificar tu retiro no es opcional: es una decisión clave que impactará tu calidad de vida. Si cotizas en el IMSS, todo comienza con un dato esencial: tu Número de Seguridad Social (NSS). Este define bajo qué régimen te pensionarás y cuánto dinero recibirás.

Qué hacer en la Ciudad de México en Semana Santa: 10 planes imperdibles para turistas

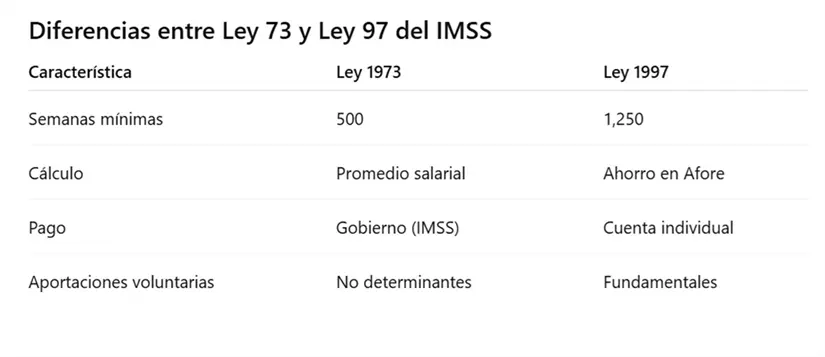

¿Cómo saber si estás en la Ley 73 o Ley 97 del IMSS?

Una de las dudas más importantes para los trabajadores es identificar su régimen de pensión. La forma más sencilla es revisar tu NSS:

- El segundo par de dígitos indica el año en que comenzaste a cotizar.

- Si iniciaste antes del 1 de julio de 1997, puedes elegir los beneficios de la Ley 1973.

- Si comenzaste después, perteneces únicamente a la Ley 1997.

- Esta diferencia es crucial porque determina los requisitos, el cálculo y el monto de tu pensión.

Requisitos de pensión IMSS Ley 1973: ventajas y cálculo

El régimen de la Ley 73 es considerado más favorable, ya que funciona bajo un sistema solidario.

Principales requisitos:

- Semanas cotizadas: mínimo 500

- Edad mínima:

- 60 años (cesantía, 75% de pensión)

- 65 años (vejez, 100%)

Cómo se calcula la pensión:

Promedio del salario de las últimas 250 semanas

- Total de semanas cotizadas

- A mayor historial laboral, mayor pensión

Beneficios clave:

- Asignaciones familiares

- Incremento anual aproximado del 11%

- Posibilidad de aumentar pensión con estrategias legales

Requisitos de pensión IMSS Ley 1997: cuánto necesitas ahorrar

Este régimen funciona con cuentas individuales administradas por tu Afore.

Principales requisitos:

- Semanas cotizadas: mínimo 1,250

- Edad: 60 a 65 años

Cómo se calcula la pensión:

- Ahorro acumulado (trabajador + patrón + gobierno + rendimientos)

- Modalidades:

- Renta Vitalicia

- Retiros Programados

El gran reto:

Para obtener una pensión cercana a $10,000 mensuales, podrías necesitar alrededor de 2 millones de pesos, por lo que las aportaciones voluntarias son clave.

Modalidad 40 IMSS: cómo aumentar tu pensión en la Ley 73

Si estás bajo la Ley 73, puedes aprovechar la Modalidad 40 (Continuación Voluntaria):

- Permite seguir cotizando tras dejar tu empleo

- Puedes aumentar tu salario base (hasta 25 UMAs)

- Mejora el promedio de tus últimas 250 semanas

- Incrementa significativamente tu pensión final

Es una de las estrategias más utilizadas para maximizar la jubilación.

¿México pedirá vacuna contra el sarampión para entrar al Mundial 2026?

¿De cuánto son las multas por no hacer el control vehicular?